(Valor Econômico) – 03/04/17

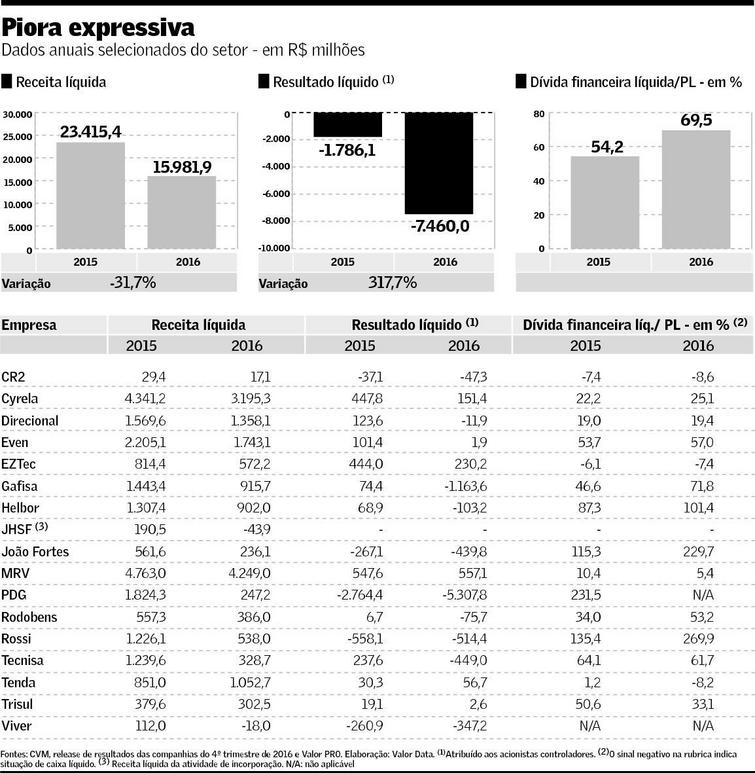

As incorporadoras listadas em bolsa tiveram prejuízo líquido consolidado de R$ 7,46 bilhões no ano passado, o pior resultado desde o início da abertura de capital do setor em 2007. Distratos, provisões para contingências e baixas contábeis resultantes de reduções de preços de apartamentos e de terrenos fizeram com que a perda setorial crescesse mais de quatro vezes em relação ao prejuízo de R$ 1,786 bilhão de 2015.

Sem considerar o desempenho da PDG Realty que respondeu pelo maior prejuízo anual da história das incorporadoras listadas, o setor teria apresentado resultado líquido negativo de R$ 2,15 bilhões, ante lucro líquido de R$ 978,3 milhões em 2015.

Os distratos se refletiram na queda de 31,7% da receita líquida, para R$ 15,98 bilhões, e na redução da margem bruta do setor, de 24,9% para 16,6%. A reversão da receita e os desembolsos decorrentes das rescisões prejudicaram a geração de caixa das incorporadoras e contribuíram para que a alavancagem medida por dívida líquida das companhias sobre patrimônio líquido ficasse em 69,5%, ante o patamar de 54,2% registrado em 2015.

As informações fazem parte de levantamento do Valor Data realizado a partir de dados dos resultados da CR2, Cyrela, Direcional Engenharia, Even Construtora e Incorporadora, EZTec, Gafisa, Helbor, JHSF, João Fortes, MRV Engenharia, PDG, Rodobens Negócios Imobiliários (RNI), Rossi Residencial, Tecnisa, Tenda, Trisul e Viver Incorporadora. No caso da JHSF, foi incluída apenas a receita de incorporação.

Sem considerar as rescisões da JHSF (não informadas), o setor teve distratos de R$ 8,251 bilhões, o correspondente a 41,5% das vendas brutas. Incluindo JHSF, as vendas líquidas tiveram queda de 16%, para R$ 11,583 bilhões. Os lançamentos do setor cresceram 6%, para o Valor Geral de Vendas (VGV) de R$ 11,843 bilhões, interrompendo sequência de três anos de retração consecutiva.

Há expectativa que, em 2017, o desempenho operacional das incorporadoras tenha alguma melhora se, de fato, os distratos forem reduzidos e regulamentados. Ainda assim, as companhias mantêm cautela na tomada de decisão de lançamentos e deixam claro que a apresentação de novos projetos dependerá da redução dos estoques e de haver demanda. Na prática, o aumento dos lançamentos tende a ocorrer depois que as vendas começarem a crescer.

O volume projetado de entregas inferior ao de 2016, a antecipação, no ano passado, de potenciais cancelamentos de vendas e o fato de os clientes das unidades de prédios em finalização terem comprado imóveis a preços mais próximos aos atuais fazem com que o setor espere menos rescisões em 2017. Cyrela que registrou o maior volume de rescisões da sua história no ano passado EZTec, Even, Gafisa e RNI estão entre as incorporadoras que têm expectativa de menos cancelamentos de vendas.

A melhora do desempenho é aguardada para o segundo semestre e é associada pelo mercado ao momento em que o desemprego começar a diminuir e os bancos passarem a reduzir os juros do financiamento imobiliário. Analistas ressaltam que as perspectivas estão mais positivas para as incorporadoras do que há um ano, quando faltava visibilidade em relação aos rumos da política e economia, e as instituições financeiras estavam ainda mais restritivas na concessão de crédito.

“A retomada do ciclo de crescimento do setor está próxima. Cabe a nós, incorporadores, nos preparamos para o que está por vir”, disse o presidente da Rossi, João Paulo Rossi Cuppoloni, em teleconferência com analistas e investidores. A Gafisa avalia que um novo ciclo começou, no quarto trimestre, com a melhora da velocidade de vendas de lançamentos e de estoques.

Analistas ressaltam que as perspectivas estão mais positivas para as construtoras do que há um ano

Para este ano, há expectativa, no setor, também de novos cortes de despesas gerais e administrativas, movimento iniciado nos últimos anos como resultado do encolhimento operacional das empresas. A Tecnisa, por exemplo, diminuiu as despesas gerais e administrativas em 32%, no ano passado, para R$ 113 milhões, e divulgou projeção de R$ 75 milhões do indicador para o fim de 2017 e de R$ 60 milhões no encerramento do próximo ano.

As despesas gerais e administrativas da PDG foram de R$ 202 milhões no ano passado, o que representa queda de 22% em relação ao ano anterior e redução de 53% na comparação com 2013. Ainda em 2016, o total de funcionários diminuiu 48% ante 2015 e ficou 92% menor do que a companhia tinha em 2012, um ano de resultados bons. A PDG está em recuperação judicial.

A Viver, também em recuperação judicial, continua a revisar custos. No ano passado, as despesas gerais e administrativas da companhia caíram 32,1%, para R$ 18,8 milhões. No quarto trimestre, o indicador foi de R$ 3,1 milhões, o que significa valor anualizado de R$ 12,4 milhões, excluindo custos de reestruturação.

Mesmo com os cortes, as despesas gerais e administrativas tendem a continuar a pressionar as margens do setor, à medida que os cortes ocorrem em proporção menor do que a queda da receita. Em função dos distratos, as companhias precisam manter ou aumentar, por exemplo, as equipes de repasses dos recebíveis dos clientes para os bancos. Os departamentos jurídicos também têm sido reforçados. Por outro lado, há efeitos positivos, nas margens, da economia de custos de construção.

Por terem uma operação focada nas faixas 2 e 3 do programa habitacional Minha Casa, Minha Vida, MRV e Tenda tiveram desempenho bastante distinto daquelas com empreendimentos destinados às rendas média e alta. Nas faixas 2 e 3 do programa, a principal fonte de financiamento é o Fundo de Garantia do Tempo de Serviço (FGTS), menos afetado pelas restrições de crédito dos últimos anos do que os demais segmentos.