(Valor Econômico) – 18/08/17

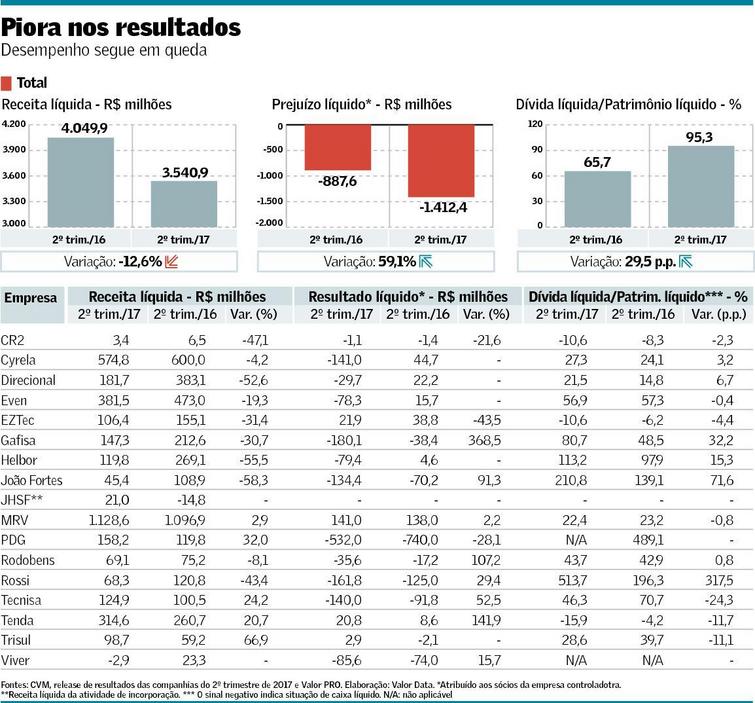

Em um trimestre em que o setor de incorporação apresentou, novamente, queda da receita e piora do resultado líquido, apenas quatro companhias entre 17 de capital aberto apresentaram lucro no período de abril a junho – MRV Engenharia, EZTec, Tenda e Trisul. Até mesmo a Cyrela, incorporadora mais tradicional do país, fechou o trimestre com prejuízo líquido de R$ 141 milhões, primeira perda de sua história.

MRV opera no azul desde que estreou na bolsa, e EZTec só teve prejuízo no segundo trimestre de 2007, resultante das despesas com abertura de capital em junho daquele ano. As duas companhias se tornaram, ao longo da última década, referências nos respectivos segmentos de atuação. Tenda e Trisul passaram por reestruturações bem sucedidas e têm lucros consecutivos desde o primeiro trimestre de 2016 e o terceiro trimestre do ano passado, respectivamente.

MRV e Tenda atuam no programa Minha Casa, Minha Vida, enquanto EZTec e Trisul têm foco nas rendas média e alta. A mineira MRV teve lucro de R$ 141 milhões, a EZTec apresentou ganho de R$ 21,9 milhões, a Tenda lucrou R$ 20,8 milhões, e a Trisul, R$ 2,9 milhões. Os números consideram o lucro atribuído aos acionistas controladores.

Em conjunto, o prejuízo líquido das incorporadoras de capital aberto somou R$ 1,41 bilhão no trimestre, com alta de 59,1% na comparação anual. A receita líquida caiu 12,6%, para R$ 3,54 bilhão. A margem bruta setorial ficou em 19,8%, abaixo dos 21,4% de um ano antes. Os balanços pioraram devido aos distratos, aos efeitos da redução de lançamentos nos últimos anos sobre o volume de obras e a composição da receita das companhias, e às provisões para contingências.

Realizado pelo Valor Data, o levantamento inclui dados da CR2, Cyrela, Direcional Engenharia, Even Construtora e Incorporadora, EZTec, Gafisa, Helbor, João Fortes, JHSF, MRV, PDG Realty, Rodobens Negócios Imobiliários, Rossi Residencial, Tecnisa, Tenda, Trisul e Viver Incorporadora. No caso da JHSF, foram considerados apenas dados referentes à receita de incorporação.

No trimestre, os lançamentos das 17 incorporadoras cresceram 2,2%, na comparação anual, para R$ 2,95 bilhões e, no semestre, tiveram expansão de 15%, para R$ 5,73 bilhões. As vendas contratadas líquidas aumentaram 17,7%, no trimestre, para R$ 3,62 bilhões, e apresentaram expansão de 11,6%, no semestre, para R$ 6,65 bilhões. Sem considerar a JHSF, os distratos somaram R$ 1,89 bilhão, o correspondente a 34,46% do total vendas brutas das outras 16 incorporadoras listadas. Na comparação anual, os as rescisões caíram 24,5%.

Durante a divulgação dos resultados do trimestre, algumas incorporadoras sinalizaram que pretendem elevar lançamentos e outras informaram que têm a intenção de voltar a apresentar projetos ao mercado neste ano. A Even lançou R$ 418 milhões no primeiro semestre e tem expectativa que os novos projetos de 2017 irão superar os do ano passado. “Mas isso será confirmado pelo desempenho da venda dos lançamentos e dos remanescentes”, afirma o copresidente da Even, Dany Muszkat.

A Gafisa, que não teve projetos novos no primeiro semestre, terá lançamentos pelo menos na faixa de R$ 250 milhões a R$ 300 milhões neste ano, segundo o presidente da companhia, Sandro Gamba. “No segundo semestre, começaremos a ter inversão gradual da curva de resultados da Gafisa. Projetos lançados em 2015 e 2016 ganharão relevância no reconhecimento de receita”, afirma Gamba. A Tecnisa estima voltar a lançar projetos no fim do ano ou início de 2018, desde que esteja confiante em relação à venda dos produtos.

Balanços pioraram com distratos, retração dos lançamentos nos últimos anos e provisões para contingências

Há expectativa, no mercado, de aumento das vendas, neste semestre, em função de indicadores macroeconômicos, como juros em queda, aumento da captação da poupança e inflação mais baixa. Recentemente, Santander e Itaú reduziram juros do crédito imobiliário. Taxas menores possibilitam enquadramento de maior número de consumidores e contribuem para incentivar vendas e reduzir distratos. Mas as rescisões caem, principalmente, à medida que as incorporadoras concluem as entregas do último ciclo.

Na avaliação de um analista setorial, os resultados das incorporadoras devem ser menos pressionados por distratos a partir de 2018. A composição da receita ainda continuará a refletir, negativamente, o baixo volume de lançamentos dos últimos anos. Na contabilidade do setor, o indicador é contabilizado, proporcionalmente, às vendas, ao avanço das obras e aos custos incorridos. “A melhora da receita começará a ocorrer no prazo de, pelo menos, seis a nove meses”, afirma outro

analista.

Os projetos lançados a partir do novo ciclo imobiliário, que se iniciará no próximo ano, terão impacto, principalmente, nos balanços de 2019 para frente. No segundo trimestre, provisões para contingências e baixas contábeis também contribuíram para a piora dos balanços. A perda resultou de eventos não recorrentes, como baixas contábeis de terrenos e de unidades em estoque.

Os resultados da Cyrela foram impactados por contingências referentes ao empreendimento Grand Parc Residential Resort, em Vitória (ES), e por novas contingências para atrasos de obras. A Cyrela não espera mais perdas relacionadas ao Gran Parc. Não é possível, porém, segundo o diretor o diretor financeiro, Miguel Mickelberg, dizer se haverá ou não novos prejuízos trimestrais, pois o resultado líquido depende também de fatores como velocidade de vendas e distratos.

A Tecnisa registrou aumento de 52,5% no prejuízo trimestral devido a eventos não recorrentes, como baixas contábeis de terrenos e de unidades em estoque. O balanço da Viver – incorporadora em recuperação judicial – apresentou “impairment” (baixa contábil) de R$ 21,5 milhões registrado por parceiro em terreno do qual a companhia era minoritária. O prejuízo da Viver aumentou 15,6%, como consequência, principalmente, da decisão da companhia de apropriar os encargos financeiros

das dívidas excluídas da recuperação judicial.

O ponto positivo dos resultados trimestrais do setor foi a geração de caixa decorrente de repasses de recebíveis dos clientes para os bancos, de venda de apartamentos e terrenos e de menos gastos com lançamentos e obras na comparação com os últimos anos. Geração de caixa não significa, necessariamente, melhora do patamar de alavancagem medida por dívida líquida sobre patrimônio líquido. Isso porque prejuízos têm impacto negativo no patrimônio das companhias. No trimestre, a alavancagem setorial foi de 95,3%, bem acima dos 65,7% de um ano antes.

http://www.valor.com.br/empresas/5084874/so-quatro-incorporadoras-foram-lucrativas

Republicou isso em by julioadamy .

Pois é parece que os acionistas vao esperar por mais algum tempo para receber algum dividendo, mesmo que se recupere rapido o setor a nova mudança de metodologia de reconhecimento de receitas em 2018 deve postergar por um longo ciclo os retornos dos acionistas…