(Estado de S.Paulo) – 20/08/19

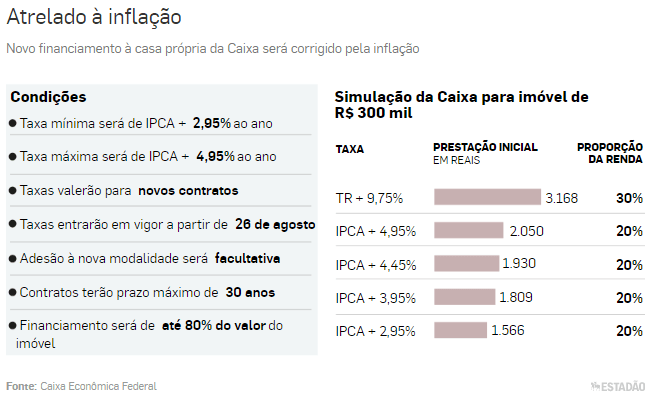

A Caixa Econômica Federal anunciou nesta terça-feira, 20, a nova linha de crédito imobiliário que será indexada ao IPCA e não mais à Taxa Referencial (TR), utilizada nos contratos mais antigos. O novo produto terá taxas variando de 2,95% a 4,95% ao ano. Hoje, as taxas dos contratos da Caixa indexados à TR possuem juros que variam entre 8,30% e 9,95%, como citou o presidente da Caixa Econômica Federal, Pedro Guimarães.

Para entender o que essa mudança significa na prática, o Estadão conversou com Marco Harbich, planejador financeiro pela Planejar, e Samir Reis, gerente de crédito da Bcredi. Na visão dos especialistas, a indexação ao IPCA traz imprevisibilidade para os clientes em relação aos custos do financiamento. “A inflação é um índice muito volátil. Se olharmos para os números de três anos atrás, ela era muito maior. Logo, essa nova medida pode, sim, tornar o crédito imobiliário mais caro. Se essa passasse a ser a única possibilidade de financiamento disponível, a novidade não seria positiva”, comentou Harbich.

A Caixa afirmou que, mesmo com a nova opção, manterá as linhas de crédito atuais. No entanto, o banco informou que uma vez escolhida a correção pelo IPCA não será possível fazer portabilidade em nenhuma instituição para financiamentos com outro tipo de correção, como a TR.

O presidente da Caixa afirmou que o novo produto de crédito, indexado ao IPCA, possibilitará queda de 35% no valor da prestação no caso de um financiamento com taxa mais cara (4,95%). Isso na comparação com os contratos tradicionais, ligados à TR. No caso de contratos com taxa mais barata (2,95%), a queda no valor da prestação foi estimada em 51%.

Confira na íntegra a conversa com os especialistas:

Como funciona a nova linha de crédito imobiliário da Caixa?

A linha lançada pelo banco terá taxas de 2,95% a 4,95% ao ano mais o IPCA, o índice oficial de inflação. Hoje, as taxas dos contratos da Caixa são indexadas à Taxa Referencial (TR) somadas a juros que variam entre 8,30% e 9,95%. A duração do novo financiamento é de até 360 meses na tabela SAC (sistema no qual o valor das parcelas diminui com o passar do tempo) e até 240 meses na tabela Price (sistema no qual o valor das parcelas aumenta com o passar do tempo). O banco terá as duas linhas de crédito e o cliente deve escolher a que lhe for mais vantajosa.

As parcelas ficarão mais caras?

De acordo com a Caixa, não. Indexada ao IPCA, a nova forma de crédito possibilitará queda de 35% no valor da prestação no caso de um financiamento com a taxa mais cara (4,95%), segundo o próprio banco. Isso na comparação com os contratos tradicionais, que usam a TR. No caso de contratos com a taxa mais barata (2,95%), a queda no valor da prestação foi estimada em 51%. Para especialistas, porém, o novo modelo só será vantajoso se a inflação se mantiver baixa porque é isso que deixa o custo do crédito menor. Outra novidade é que as prestações dos contratos indexados ao IPCA serão reajustadas todos os meses. Nos contratos com TR, o reajuste é anual.

O que acontece com quem já tem um financiamento?

Continua tudo igual. A modalidade anunciada pela Caixa é apenas para novos financiamentos. É importante reforçar que o banco continuará oferecendo o financiamento indexado à TR. A decisão de qual dos modelos escolher é do cliente. As novas condições já serão oferecidas nas agências da Caixa na segunda-feira, dia 26. No site do banco, há um simulador com as novas condições.

Para quem é interessante fazer o financiamento imobiliário indexado ao IPCA?

Na visão de especialistas, o novo modelo pode ser interessante para quem tem a garantia de um trabalho formal com salário fixo ou com ganhos corrigidos pela inflação no período de vigência do contrato. Por outro lado, profissionais autônomos, que correm o risco de ter redução de receita quando a economia não vai bem, podem não fazer um bom negócio ao escolher a nova modalidade.

Qual o lado negativo do novo modelo para o cliente?

A inflação é um índice muito mais volátil do que a TR. Há três anos, ela era muito maior. Com isso, essa nova modalidade pode, sim, tornar o crédito imobiliário mais caro.

Qual o lado positivo?

A medida pode movimentar o mercado, aquecendo a economia. Além disso, há menor exposição dos bancos ao risco de inflação, uma vez que o cliente é quem terá de arcar com a variação do IPCA. Assim, existe potencial para baratear os juros dos financiamentos.

Será possível mudar de ideia?

Não será possível fazer a portabilidade de um contrato indexado à TR para um contrato com IPCA. A portabilidade de contrato de financiamento imobiliário, que pressupõe troca de uma instituição financeira por outra, só é possível para contratos com um mesmo indexador.

A medida é parecida com a que foi lançada pelo ex-ministro do Planejamento Roberto Campos em 1967 (na época, com a inflação fora de controle, o plano não deu certo)?

Os especialistas analisam que o contexto da medida da Caixa é bem diferente do dos anos 60. No entanto, não há como garantir que a inflação seguirá controlada pelos próximos 20 ou 30 anos. Esse é um risco para quem escolher esse financiamento.

Seguros são uma boa saída para essas incertezas?

O seguro cobra taxas, o que encarece a parcela. O cliente terá de fazer as contas e pesquisar analisando as opções disponíveis, por exemplo. Caso o seguro esteja atrelado ao financiamento, isso é mais complicado.

Por que a Caixa decidiu oferecer essa nova modalidade de crédito?

Por dois motivos. O primeiro é a possibilidade de “securitizar a carteira”. Ou seja, criar um mercado de títulos de dívida de financiamento imobiliário, emitindo contratos de crédito para vender no mercado a uma taxa fixa mais a inflação. O segundo é que, ao passar para o cliente o risco da inflação, a instituição financeira pode reduzir os juros que cobraria dos clientes. Na avaliação de analistas, a possibilidade de os financiamentos serem barateados pode movimentar o mercado, o que é, portanto, positivo.