(Valor Econômico) – 16/12/20

O que anima a empresa é o contrato de concessão para operar a Zona Azul na cidade de São Paulo

Parecia um ano promissor para o mercado de capitais. A Selic, taxa básica de juros, reduzida a 2% ao ano estimularia o investidor a procurar a renda variável em busca de rentabilidades mais gordas. Mas com a chegada da pandemia, os planos não saíram conforme o esperado.

Em março, o Ibovespa, índice que reúne as ações mais negociadas da bolsa brasileira, sofreu o baque, e, no dia 23, quando outras bolsas no mundo já tinham despencado, atingiu os 63.569 mil pontos — menor nível do índice este ano e patamar mais baixo desde 10 de julho de 2017.

Mesmo assim, a Estapar, que atua no segmento de estacionamentos, decidiu manter os planos pré-pandemia e levar adiante a abertura de capital. No dia 15 de maio, quando o Ibovespa registrava 77 mil pontos, a tradicional cerimônia da bolsa para marcar a oferta pública inicial de ações teve que ser feita virtualmente. Seria a primeira de uma série. Desde então, mais 21 empresas captaram recursos na bolsa — um volume superior aos R$ 40 bilhões, o maior desde 2007.

A Estapar foi a primeira do segmento a abrir capital no Brasil. De acordo com informações do relatório de início de cobertura do Citi, existem apenas duas outras empresas de estacionamento listadas em todo o mundo, a americana SP Plus, avaliada pela cotação de hoje na Nasdaq a US$ 652,4 milhões, e a japonesa Park 24, com valor de mercado equivalente a US$ 2,5 bilhões na Bolsa de Tóquio.

Fundada em 1981, em Curitiba, a Estapar que tem os fundos do BTG (do empresário André Esteves) como seus maiores acionistas, com participação de 48,99% no capital, tinha motivos prementes para seguir adiante. A companhia venceu, em dezembro de 2019, a concessão para operar a Zona Azul na cidade de São Paulo por 15 anos. Para que o contrato vingasse, precisaria desembolsar (entre maio e dezembro deste ano) R$ 595 milhões de outorga inicial à prefeitura.

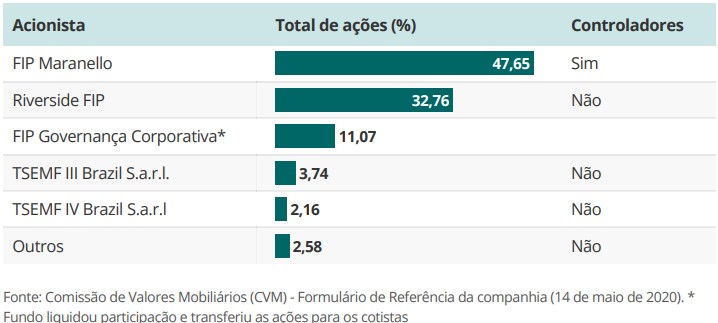

Composição acionária anterior à entrada da companhia na bolsa

Fechada, companhia tinha FIP Maranello e Riverside FIP como maiores acionistas

Com a abertura de capital, a Estapar arrecadou metade da quantia: R$ 300 milhões. O restante foi levantado por meio da emissão de debêntures. O plano B, caso o mercado de ações tivesse fechado as portas, seria a estruturação de dívidas ou o aumento de capital pelos acionistas.

“O mundo parou. Todas as atividades foram impactadas severamente, e, obviamente, o nosso negócio também”, disse o diretor-presidente da companhia, André Iasi, em entrevista ao Valor. “Mas entendemos que dava para seguir adiante, porque o mercado comprou a ideia de olhar para a companhia no médio e longo prazos, principalmente, já que dedicamos 100% dos recursos [da oferta] a um projeto que trará retorno no longo prazo.”

Composição acionária atual

Os fundos do BTG (Maranello, Valbuena e Tempranillo), de André Esteves, têm 48,99% de participação na companhia

A pandemia não impediu que a Estapar captasse o dinheiro que precisava. Porém, o isolamento social imposto por prefeitos e governadores atingiu duramente o negócio da empresa. Com menos gente se deslocando – seja para trabalho, compras ou viagens – os estacionamentos ficaram às moscas. No pior momento, em abril, a receita da companhia chegou a recuar 83% em relação ao mesmo mês do ano passado — a pior queda de receita na história da empresa.

Entre julho e setembro, houve uma retomada, mas ainda assim a receita caiu pela metade no período. “Operacionalmente a empresa ainda está com dificuldades em alguns segmentos, como é o caso das arenas esportivas, que não voltaram a funcionar e, portanto, não estão gerando receita”, disse o analista do BB Investimentos (BBI) Renato Hallgren.

Em dia de estreia na bolsa, as ações da Estapar tiveram um dos piores desempenho entre as empresas que abriram capital em 2020. Além disso, o preço do papel ainda não voltou ao patamar inicial de R$ 10,50, que já era o piso da faixa indicativa apresentada aos investidores, que ia até R$ 13. Em 30 de novembro, as ações fecharam no menor patamar do período, negociadas a R$ 9,06.

Para Hallgren, que iniciou em outubro a cobertura da Estapar, está barato. Ele estima um preço-alvo de R$ 14 em doze meses, uma valorização de 53% em relação ao recorde de baixa do !m do mês passado. Em relatório

divulgado pelo Citi, o analista de real estate André Mazini também recomendou a compra das ações, com preço-alvo em R$ 11. O Santander, que também está entre as instituições que acompanham a empresa de

estacionamentos, não forneceu o relatório de cobertura.

A avaliação do executivo Estapar é que a depreciação no preço está relacionada à grande volatilidade do mercado de ações, em especial, pelos desdobramentos da pandemia, as eleições no Brasil e nos Estados Unidos e pela indefinição em relação às vacinas. “É muito mais uma questão macro do que do mercado de ações”, disse Iasi.

Zona Azul

O que tem animado a empresa — e também os acionistas — é o contrato de concessão para operar a Zona Azul na cidade de São Paulo, que começou a valer no dia 17 de novembro. A Estapar passou a administrar 51 mil vagas localizadas no município, o que inclui a gestão de todo o sistema, como manutenção dos espaços e apoio ao processo de fiscalização.

Por causa da nova operação, o BB Investimentos prevê uma receita líquida de R$ 1,4 bilhão em 2021, duas vezes maior do que os R$ 649 milhões que o banco estima para a companhia no !m deste ano. “Sem dúvida alguma, a conquista da Zona Azul vai mudar o patamar de caixa da empresa”, disse o analista. Para ele, mesmo se o IPO não fosse concretizado, o projeto poderia ser financiado pelas instituições financeiras por ser considerado “atraente”.

O que também vai crescer, segundo projeções do BB Investimentos, é o lucro líquido com efeito caixa (FFO, na sigla em inglês) — que leva em conta a depreciação dos ativos —, estimado em R$ 186 milhões para 2021, comparado ao prejuízo R$ de 41 milhões previsto para 2020. “É o tipo de negócio no qual a depreciação tem um impacto muito grande na contabilidade da empresa”, disse.

As boas expectativas em relação à Zona Azul na capital paulista não param por aí. A gestão de vagas deve ajudar a empresa a ganhar visibilidade, já que operar uma concessão em uma cidade como São Paulo pode abrir portas para operações em outras capitais. Segundo relatório do BBI, até agora, a companhia atua em 22 cidades com o sistema Zona Azul.

Além disso, de acordo com o relatório do Citi, a Estapar possui 3,5 vezes mais vagas do que a segunda concorrente do setor, a Indigo.

Outro ponto a favor da empresa é a própria facilidade do estacionamento nas ruas. Iasi, que é cocriador do aplicativo “Vaga Inteligente” e que assumiu a posição de diretor-presidente da companhia em 2013, com a missão de trazer novos negócios, especialmente concessões, disse que as vagas em vias públicas estão em primeiro lugar na lista de preferências dos usuários.

Além de ser mais barato, se comparado aos estacionamentos, o usuário tem facilidades na hora de usar. Ele pode, por exemplo, usar o celular para reservar vagas em aeroportos e estádios e pagar pelo serviço.

No terceiro trimestre, a receita das plataformas de comércio eletrônico pelo site e pelo aplicativo Estapar cresceu 42%, em relação ao terceiro trimestre de 2019, e o pagamento por aplicativo foi o serviço mais usado.

Distribuição da receita líquida por setor

Por setor de janeiro a setembro de 2020 – em %

Além disso, os serviços chamados pela empresa de “on-street”, que são as operações de estacionamentos nas vias públicas, foram os primeiros a serem 100% reestabelecidos em meio a pandemia. Em setembro, o faturamento do segmento ficou apenas 13,1% abaixo do patamar registrado no mesmo mês de 2019.

Enquanto isso, o faturamento da divisão de “off-street”, que são os estacionamentos em locais fechados, como os localizados em aeroportos, por exemplo, recuou 51,8%.

Divisão do negócio

Por número de vagas – em mil

Entretanto, as concessões em vias públicas ainda têm muito para avançar dentro da Estapar. A divisão representou somente 5% da receita líquida da companhia entre janeiro e setembro deste ano, com 79,3 mil vagas – em primeiro lugar estão os aeroportos, com 31%. “A Zona Azul [em São Paulo], ainda não está capturada [no balaço], mas vai mudar esse leque”, disse o diretor-presidente ao afirmar que o “ramp-up” (crescimento gradual antes da estabilização) do negócio, em São Paulo, é de, pelo menos, um ano.

Em relatório, o Citi estima que o contrato da Zona Azul na capital paulista e o aumento a participação da receita de concessões em vias públicas, que foi de 6% em 2019, para 22% até 2022. “De longe é a linha de receita com maior crescimento”, afirmou o analista André Mazini.

A companhia em números

Em R$ milhões

Mobilidade ruim

O que também deve alavancar os negócios da Estapar é o aumento da frota de veículos. Para Iasi, os meios de transporte públicos devem ficar ainda mais deficitários no pós- pandemia, o que pode impulsionar a busca por automóveis particulares. “Infelizmente, por causa da pandemia, os governos vão enfrentar dificuldades por décadas e, naturalmente, irão diminuir investimentos em mobilidade urbana, porque saúde, educação e segurança pública são prioridades.”

Em relatório, o Citi apontou a tendência de os passageiros evitarem caronas e o transporte público com receio de contaminação pelo novo coronavírus, o que também ajuda a impulsionar o transporte individual. Uma pesquisa da Universidade de São Paulo (USP) com 2 mil entrevistados das classes A e B descobriu que 58% preferem carros particulares no ambiente póspandêmico.

Participação de mercado*

Em %

Questionado sobre a tendência de aumento do uso de bicicletas e meios de transportes alternativos no longo prazo, o executivo da Estapar ponderou que os espaços administrados pela Estapar estão preparados.

“Criamos o hubb de mobilidade. As grandes locadoras, por exemplo, têm áreas para que os clientes possam retirar e devolver os carros locados. Também criamos uma área de embarque e desembarque no aeroporto

Santos Dumont somente para motoristas de aplicativos.”

Iasi acredita que o futuro da mobilidade urbana está nos carros elétricos. “Mais do que estacionar, ele vai ser carregado em algum lugar. Nós podemos carregar e cobrar por isso.”

Além da oportunidade de monetizar o estacionamento com o carregamento elétrico, algo permitido pela legislação brasileira, o Citi apontou a tendência dos estacionamentos funcionarem como ponto para “last mile” , ou seja, para a última etapa de armazenamento e distribuição dos produtos antes de os itens chegarem às mãos do consumidor.

“Vemos isso como opcionalidades importantes que a Estapar pode aproveitar à medida que a mobilidade nas cidades continua a evoluir”, disse o analista André Mazini.