(Construção Mercado, Carolina Gregório)

09/13

A Portaria nº 521 do Ministério das Cidades (de 22 de outubro de 2012) consagrou o reajuste dos preços máximos das unidades do programa MCMV. Os preços para a Faixa 1 (com salário familiar de até R$ 1,6 mil ao mês) agora variam de R$ 56 mil a R$ 76 mil por unidade a depender da região.

Para as unidades no Estado de São Paulo, especialmente em suas regiões metropolitanas, há ainda o Apoio Financeiro Complementar ao PMCMV, com valor de contrapartida no total de R$ 20 mil por unidade, conforme deliberação normativa (nº 006 e nº 008 de 20 de Março de 2012) do Conselho Gestor do Fundo Paulista de Habitação de Interesse Social (CGFPHIS). Essas alterações, portanto, levaram o preço máximo por unidades para o Estado de São Paulo para R$ 96 mil. Esse valor agora pode ser praticado tanto para casas como para apartamentos. O teto do subsídio a fundo perdido para o MCMV também subiu de R$ 23 mil para R$ 25 mil por unidade, para os beneficiários enquadrados na Faixa 1.

Os valores apresentados reforçam que o preço do terreno deve se situar próximo a 8% sobre o preço da unidade para conferir uma Margem de Retorno acima de 10%.

Ainda assim, o maior desafio que o setor confronta é a disponibilidade de terrenos com condições e preços adequados ao desenvolvimento de habitações destinados à Faixa 1, em regiões como São Paulo e Rio de Janeiro. (Pesquisa, citada na edição de junho de 2013 desta revista, realizada pelo Sindicato da Indústria da Construção Civil do Estado de São Paulo [Sindus- Con-SP] em parceria com a Fundação Getúlio Vargas [FGV] e a Câmara Brasileira da Indústria da Construção [CBIC], com 66 empresas que atuam no MCMV. A pesquisa constatou a indisponibilidade de terrenos como a maior dificuldade para empreender no MCMV).

Este texto apresenta uma leitura de como deveriam se situar as fronteiras de custo de construção e preço de terreno para empreendimentos desenvolvidos na Região Metropolitana de São Paulo (RMSP), considerando os últimos ajustes promovidos pelo Ministério das Cidades na Faixa 1 do programa MCMV, para que a atratividade de construir para essa faixa seja validada por empreendedores do setor. Essa leitura é feita por meio de um empreendimento protótipo descrito a seguir. (Este texto é uma atualização do artigo publicado nesta revista, na edição de agosto de 2011, elaborado pela mesma autora quando o preço máximo na RMSP era de R$ 65 mil por unidade para a Faixa 1).

Margem de Resultado e Taxa Interna de Retorno

A atratividade é avaliada pelos indicadores: I Margem de Resultado (MR) e II Taxa Interna de Retorno (TIR), ambos analisados em faixa de valores, com propósito de representar uma amostra de empreendedores que decidem investir nas fronteiras dos indicadores encontrados para o caso do empreendimento protótipo.

Para a decisão de empreender, em especial para empreendimentos com margens estreitas, é importante avaliar o impacto nos principais indicadores da qualidade do investimento sob os efeitos de riscos de comportamento das variáveis chaves do cenário tomado como referencial.

Nessa faixa de renda, não há risco de mercado, tendo em vista que há déficit habitacional e as famílias são cadastradas antes mesmo das obras iniciarem. As principais variáveis a serem distorcidas nesse caso são o custo de construção e a expectativa de inflação setorial da construção civil, visto que os preços das unidades são congelados e não podem acompanhar o acréscimo dos custos. Neste texto, avaliam- -se apenas os efeitos do risco de comportamento do custo de construção nos indicadores da qualidade do investimento no empreendimento protótipo.

Os parâmetros e premissas para o empreendimento protótipo são os apresentados a seguir, com valores apresentados em reais da data-base da análise (julho de 2013):

I Total de unidades: 200;

II Preço da unidade: R$ 96 mil (sem reajuste);

III Valor total da operação: R$ 19.200 mil;

IV Área útil da unidade: 45 m²;

V Custo de construção: R$ 13.950 mil, que equivalem a R$ 1.550/m² de área útil (com base nos parâmetros fornecidos pela PINI, em junho de 2013, acrescidos de 25% para as despesas indiretas e lucro do empreendedor). Vale ressaltar que a bonificação máxima para esses empreendimentos, sob regime de empreitada global, é de 8% sobre o valor total do investimento;

VI Projetos e licenciamentos no total de 2% do valor da operação (R$ 384 mil). Conforme cartilha da Caixa Econômica Federal (CEF), esse é o valor limite para empreendimentos com mais de 100 e até 200 unidades;

VII Despesas pré-operacionais no total de 1% do valor da operação (R$ 192 mil);

VIII Parcela do terreno repassada à vista pela CEF, limitada a 15% do valor da operação (incluindo despesas de registro e legalização). Nesse caso, considera-se que a forma de aquisição do terreno é feita por meio de opção de compra, com prazo determinado, para que o empreendedor desenvolva o projeto e encaminhe à CEF para enquadramento do empreendimento no MCMV. Dada a aprovação do empreendimento pela CEF, é feita a aquisição do terreno diretamente entre esta e o proprietário do terreno, evitando impostos e custos cartoriais;

IX Recebimento do preço das unidades por meio de desembolsos pela CEF conforme medição de obras, descontadas a parcela do terreno (desembolsada à vista) e a retenção da CEF;

X Retenção de 5% das parcelas, liberada após entrega da obra;

XI Regime Especial de Tributação (RET) no total de 1% da receita mensal auferida pelo contrato de construção para unidades de até R$ 100 mil (conforme Lei no 12.767 de 2012).

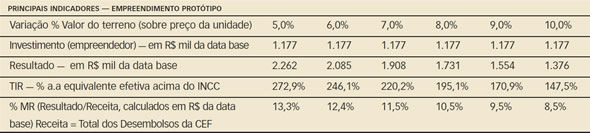

O quadro 1 apresenta, conforme cenário referencial, os principais indicadores para o empreendimento protótipo, considerando diferentes preços de aquisição do terreno (apresentados em porcentagem sobre o preço da unidade). Pelos resultados encontrados, é possível notar que embora a TIR do investimento no empreendimento seja alta, em função da baixa necessidade de investimento do empreendedor, a MR é relativamente baixa, sendo superior a 10% apenas para preços de terrenos que correspondem no máximo a 8% do total da receita bruta.

QUADRO 1

O quadro 2 apresenta diferentes composições do preço da unidade (R$ 96 mil) para conferir uma MR entre 10% e 15% (os valores apresentados correspondem a um preço de terreno avaliado em 8% do preço da unidade). Para conferir uma margem de 15%, por exemplo, o custo de construção máximo deveria representar 71,8% do preço da unidade, que equivale ao custo total de construção de R$ 1.532/m² de área útil (incluindo os custos de projetos, licenciamentos e despesas pré-operacionais). Uma parcela representativa (6,3% do preço da unidade) corresponde à perda inflacionária em função do congelamento dos desembolsos da CEF (para INCC de 7% ao ano).

Preço do terreno

Os valores apresentados reforçam que o preço do terreno deve se situar próximo a 8% sobre o preço da unidade para conferir uma MR acima de 10%, tendo em vista que os custos de construção apresentados no gráfico estão próximos aos parâmetros de mercado. Isso comprova o maior desafio apontado pelo setor, que é a disponibilidade de terrenos em preços e condições adequados para empreendimentos voltados à faixa 1 na RMSP.

Para avaliar os efeitos de riscos de comportamento do custo de construção nos indicadores apresentados (TIR e MR), é feita uma amostra de laboratório para simular distorções randômicas no custo de construção, dentro das seguintes fronteiras de variação: [0% a +5%], [0% a +10%] e [0% a +15%].

O quadro 3 apresenta o intervalo de valores dos indicadores com alto grau de confiabilidade (90%) para as diferentes faixas de distorção do custo de construção. Os resultados confirmam a sensibilidade desses empreendimentos para desvios de comportamento nessa variável [custo de construção]. Uma distorção na faixa de 0 a 5% já levaria a MR para o intervalo de 8,2% a 8,4%. Para a distorção na faixa de 0% a 15%, a MR seria significativamente baixa [3,7% a 4,1%] mesmo para uma TIR ainda expressiva [51,9% a 59,0% a.a].

* Custo de Construção total (incluindo projetos/licenciamentos/despesas pré-operacionais) equivalente a 75,6% do preço da unidade (R$ 72.630/un. de 45 m² de área útil, ou seja, R$ 1.614/m²)

* Terreno equivalente a 8% do preço da unidade (R$ 7.680/un.)

* MR = 10,5 % (R$ 8.654/un.)

* TIR = 195,1 % (a.a equivalente efetiva acima do INCC)

É importante destacar que durante a operação dos empreendimentos haverá também os gastos com assistência técnica. Esses gastos têm aumentado de forma relevante no mercado em geral. Nos empreendimentos Faixa 1 do programa MCMV, que conferem margens estreitas, conforme resultados verificados pelo empreendimento protótipo, esses gastos reduzem ainda mais os resultados dos indicadores apresentados, o que ressalva a importância de garantir a qualidade na produção dos empreendimentos.

A análise demonstra que mesmo para os preços revisados das unidades para a Faixa 1 do MCMV, os indicadores continuam apresentando pouca folga para desvios de comportamento de variáveis chaves, como o custo de construção, daí a necessidade de rigor na decisão de empreender, bem como rigoroso sistema de monitoramento e controle dos custos na fase de construção.

Carolina Gregório, professora-doutora do Núcleo de Real Estate da Escola Politécnica da Universidade de São Paulo (Poli-USP)